- Las decisiones de Estados Unidos frente a su comercio internacional se están convirtiendo en el catalizador de shocks de política autoinducidas que, al elevar críticamente la incertidumbre, han frenado la inversión y los negocios.

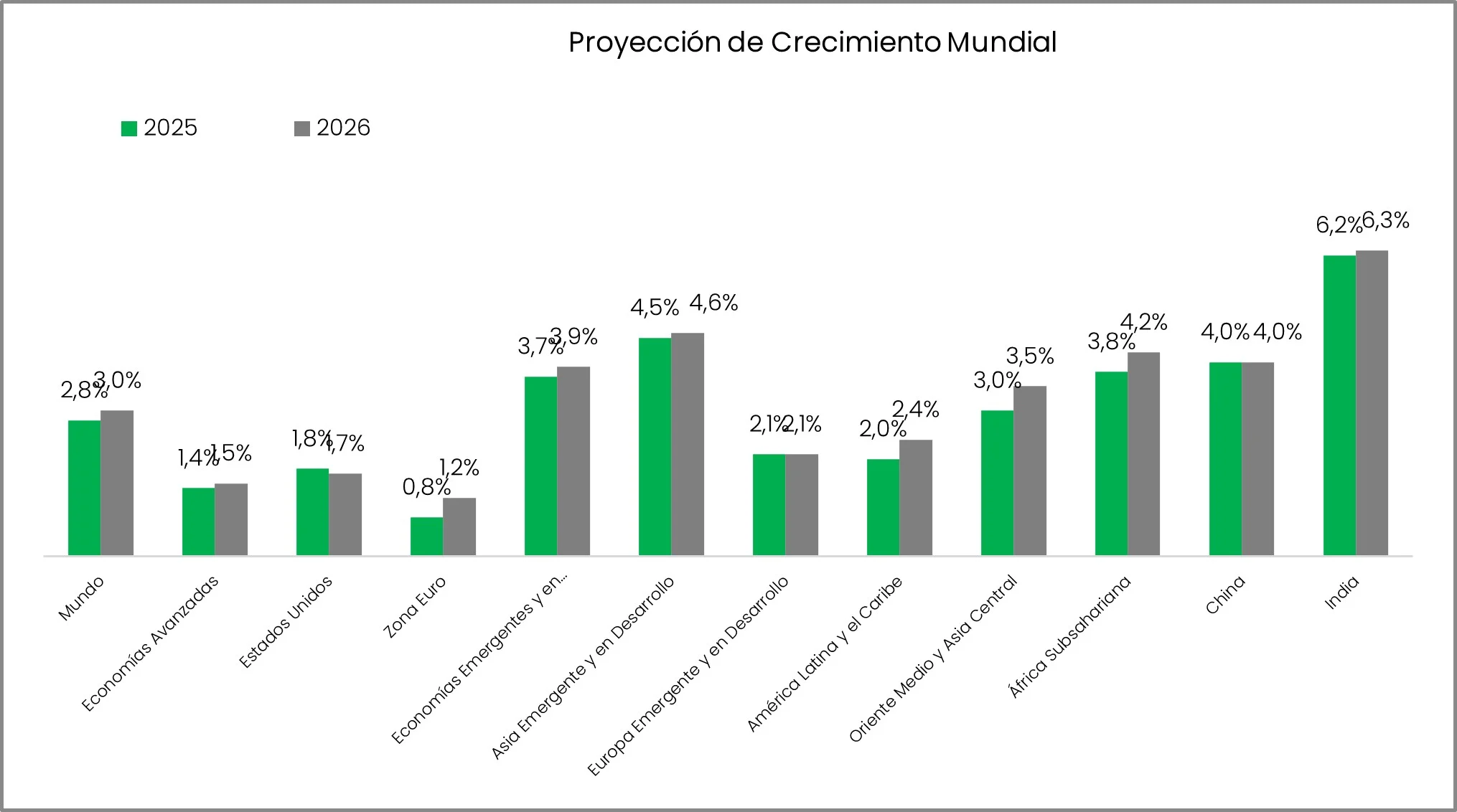

Las perspectivas de crecimiento mundial siguen siendo pesimistas. Recientemente, el Banco Mundial bajó de 2,7% a 2,3% su previsión a 2025, determinando que la economía mundial atraviesa la década de crecimiento más débil en medio siglo; la entidad también recortó sus proyecciones para cerca del 70,0% de las naciones. Asimismo, el Fondo Monetario Internacional (FMI) ajustó a la baja su proyección de 2,7% a 2,4% y la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) ha advertido que su previsión de crecimiento del 2,3% para 2025 se sitúa por debajo del umbral del 2,5%, que históricamente se asocia con una fase recesiva para la economía mundial.

La OCDE tiene la previsión más positiva de crecimiento (2,9%) para el presente año; sin embargo, coincide con las demás entidades al afirmar que estas expectativas podrían rebajarse más ante un aumento de las tensiones comerciales y los aranceles entre Estados Unidos y otros países del mundo. Las decisiones de Estados Unidos frente a su comercio internacional se están convirtiendo en el catalizador de shocks de política autoinducidas que, al elevar críticamente la incertidumbre, han frenado la inversión y los negocios. La naturaleza de la actual desaceleración económica mundial no obedece a agotamientos de la demanda agregada o crisis financieras, sino que está atada a la dinámica política, por lo que desde la OCDE también se ha planteado que “la marcha atrás de las nuevas barreras comerciales impulsaría las perspectivas de crecimiento mundial y reduciría la inflación”; además, habría mayores incentivos para la confianza y la inversión ante resoluciones pacíficas de los conflictos bélicos en Europa y Oriente Medio.

Fuente: Fondo Monetario Internacional

Para Latinoamérica, según la CEPAL, se anticipan dos tipos de desaceleración: por un lado, una disminución de la demanda agregada externa que agravaría los desequilibrios en las cuentas corrientes; por otro, una caída en la demanda agregada interna debido a la reducción del consumo privado, que hasta ahora ha sido el principal motor del crecimiento.

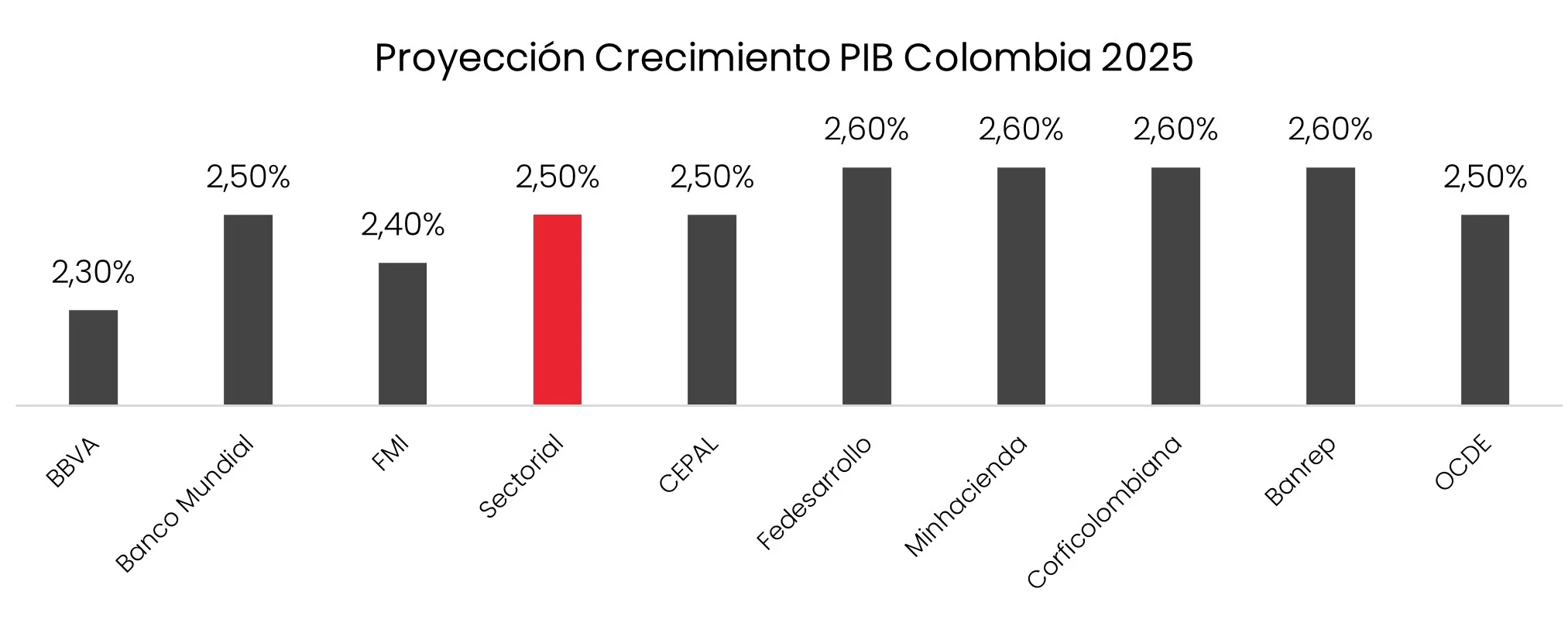

En el caso de Colombia, se proyecta un crecimiento moderado para 2025, con estimaciones que oscilan entre el 2,3% y el 2,6%. Aunque existen señales alentadoras de recuperación, como la resiliencia del consumo privado impulsada por la disminución de la inflación y la flexibilización de las tasas de interés, el dinamismo en las actividades terciarias y el aumento en el ingreso de remesas al país, también persisten factores que limitan el desempeño económico. Entre estos destacan las tensiones comerciales globales, la volatilidad del dólar, posibles reducciones en la calificación soberana que impactan la estabilidad macroeconómica y el alto déficit fiscal, entre otros desafíos.

De acuerdo con el diagnóstico hecho por la OCDE para Colombia, la clave será abordar los desafíos tributarios mediante una consolidación fiscal efectiva, mejorar la competitividad y diversificar su economía. Además, se requiere fortalecer la gobernanza, invertir en infraestructura y avanzar en reformas estructurales que fomenten la formalización y la sostenibilidad económica.