- La actividad económica mostró una notable resiliencia durante el primer semestre de 2025, impulsada en gran medida por el fenómeno del “front-loading”, que consiste en el adelanto estratégico de importaciones por parte de diversas empresas ante la expectativa de nuevos aranceles estadounidenses.

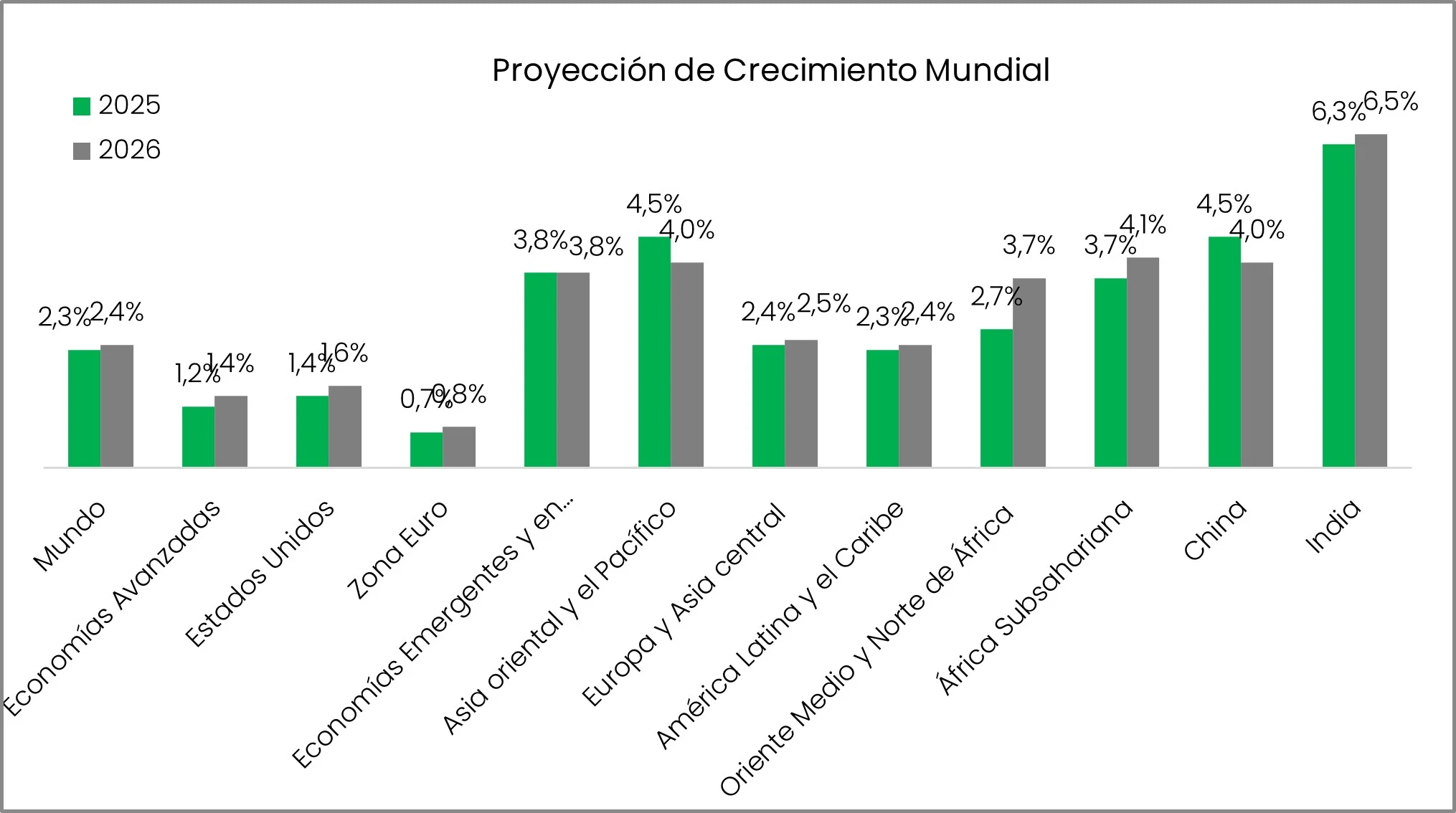

Las perspectivas de crecimiento global se han tornado más complejas y variadas. La OCDE, en su informe provisional de septiembre, ajustó al alza su previsión de crecimiento del PIB mundial para 2025 al 3,2%, citando un desempeño más robusto de lo esperado en Estados Unidos y varios mercados emergentes. Sin embargo, este destello de optimismo es temporal; la misma entidad proyecta una desaceleración al 2,9% para 2026, a medida que los aranceles más altos y la incertidumbre frenen la inversión y el comercio.

Por su parte, el Banco Mundial mantiene una postura más pesimista, con una previsión de crecimiento de solo 2,3% para 2025, advirtiendo que la economía global se encamina a su desempeño más débil en décadas, excluyendo recesiones. De manera similar, la UNCTAD ha alertado que la incertidumbre en la política comercial ha alcanzado niveles récord, convirtiéndose en una fuente principal de inestabilidad global.

Los datos más recientes de la economía estadounidense reflejan esta pérdida de dinamismo. El índice manufacturero del Institute for Supply Management (ISM) se ubicó en 49,1 en septiembre. Aunque es una ligera mejora respecto al mes anterior, marca el séptimo mes consecutivo de contracción (por debajo del umbral de 50), lo que indica un deterioro sostenido en el sector industrial. Los gerentes de compras encuestados citan los aranceles y la debilidad de la demanda como los principales obstáculos. El comercio mundial, el motor tradicional del crecimiento, también muestra signos de agotamiento. La Organización Mundial del Comercio (OMC) advirtió en junio que la escalada arancelaria podría generar una caída de casi el 3,0% en el volumen del comercio de mercancías en 2025 en comparación con las proyecciones de base. La UNCTAD complementa esta visión, señalando que, tras el aumento artificial por el “front-loading” en el primer trimestre, se observó una fuerte caída en el segundo, demostrando que la incertidumbre en sí misma puede ser más perjudicial que los propios aranceles.

Fuente: Banco Mundial

El panorama para América Latina y el Caribe en 2025 se caracteriza por una marcada cautela. Instituciones como la CEPAL proyectan un crecimiento modesto para la región, alrededor de 2,2%, en un entorno de prolongado bajo dinamismo económico. La desaceleración se atribuye a una demanda externa debilitada por tensiones geoeconómicas y condiciones financieras restrictivas a nivel global. La volatilidad generada por disputas comerciales, como la guerra arancelaria entre Estados Unidos y China, impacta directamente las exportaciones y la estabilidad financiera de la región.

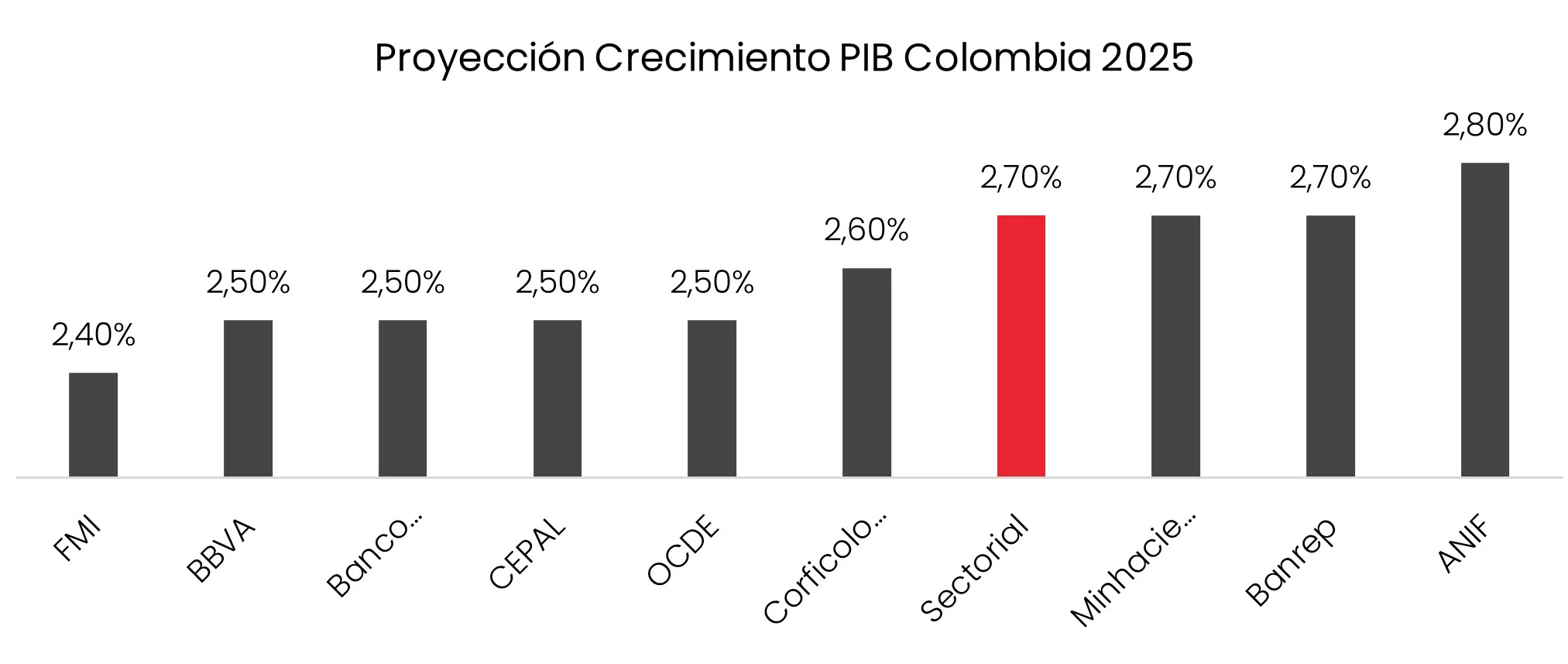

Para Colombia, las proyecciones de crecimiento en 2025 revelan una notable divergencia. Mientras las entidades locales muestran un optimismo considerable, los organismos multilaterales mantienen una visión más moderada. La perspectiva optimista, respaldada por analistas como Anif (2,8%), el Banco de la República (2,7%) y Fedesarrollo (2,6%), se fundamenta en la solidez de la demanda interna. Se prevé que el consumo privado actúe como el principal motor del crecimiento, favorecido por una política monetaria más flexible y una inflación en descenso. Además, la recuperación proyectada en sectores clave como la industria y la construcción refuerza esta visión positiva.