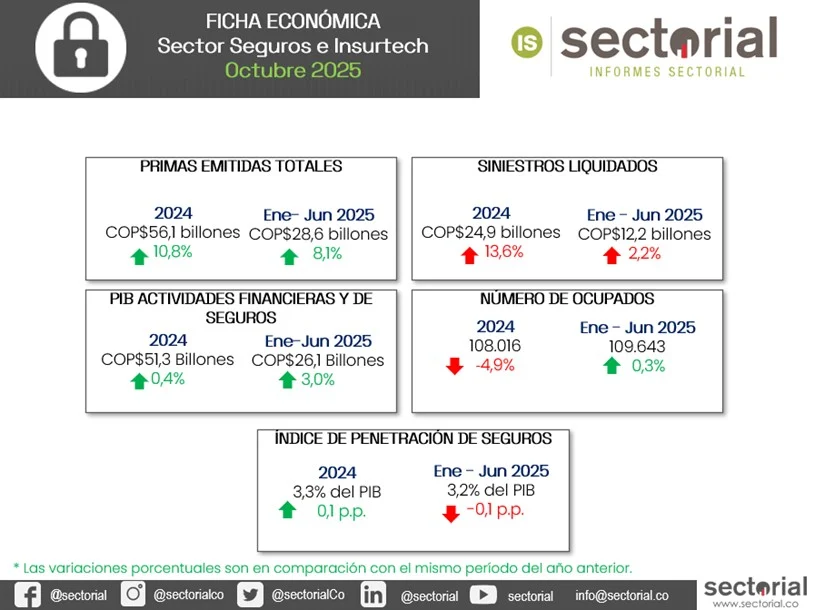

Para el primer semestre del año, el Producto Interno Bruto (PIB) del sector asegurador creció luego de la desaceleración de 2024, aunque la tasa de crecimiento sigue siendo menor al ritmo de expansión que venía observándose desde 2021 en el sector. El comportamiento obedece parcialmente a la mayor madurez del mercado de seguros generales y de vida; la penetración de productos tradicionales muestra signos de estabilización, lo cual limita el crecimiento acelerado observado en años previos. En adición, la reducción en la demanda de crédito y la menor capacidad de consumo de los hogares han incidido en una menor expansión de pólizas vinculadas a financiamiento.

En lo corrido del año, las líneas de seguros de vida y generales mantuvieron una cobertura relativamente estable en lo que respecta al Índice de Penetración de los Seguros, lo que indica que el sector ha alcanzado un punto de consolidación en los segmentos tradicionales, con menor espacio para incrementos sustanciales sin innovaciones en producto o estrategias de inclusión. En términos empresariales, la concentración del mercado se mantuvo elevada: cuatro compañías concentraron cerca de la mitad de las primas emitidas.