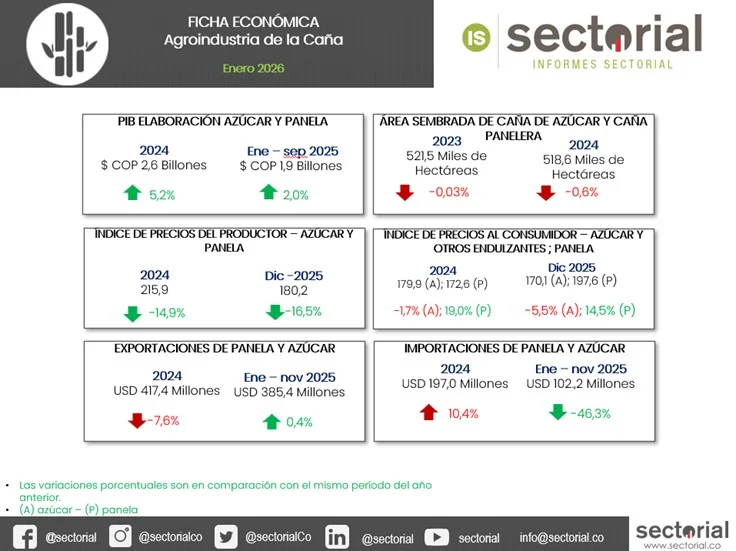

La agroindustria de la caña en Colombia ha entrado en una fase de transformación estructural definida por el tránsito de un sector puramente alimentario hacia un modelo sucroenergético de alta eficiencia. Al cierre de 2025, el sector demostró una resiliencia notable: mientras la demanda interna de azúcar industrial se contrajo entre un 3,0% y 4,0% debido a la plena aplicación de los impuestos saludables, la industria logró sostener un crecimiento del 2,0% en su PIB sectorial mediante rendimientos récord de 12,4 toneladas de azúcar por hectárea y un aumento del 8,4% en la molienda. El panorama para 2026 está marcado por una dualidad de riesgos y oportunidades. En el frente interno, la rentabilidad de los biocombustibles enfrenta una presión del 9,0% a la baja por el cambio en la fórmula de precios (Resolución 40616), lo que pone en alerta la estabilidad de los 286.000 empleos de la cadena. En el frente externo, el sector ha iniciado una reconfiguración agresiva de su mapa exportador: la pérdida de competitividad en mercados andinos por barreras arancelarias (como el nuevo arancel del 30,0% en Ecuador) está siendo compensada por la eliminación de aranceles en Estados Unidos para la panela y la apuesta por nichos de “etiqueta limpia” en Europa. En definitiva, la consolidación de la economía circular y el aporte a la seguridad energética nacional mediante la biomasa se perfilan como los salvaguardas de la rentabilidad sectorial para el nuevo año.