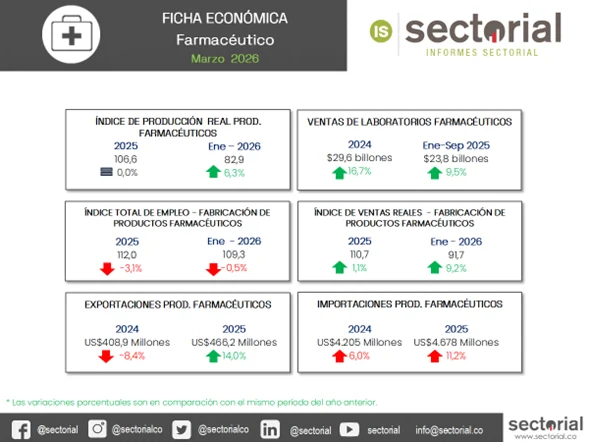

Uno de los principales obstáculos del sector farmacéutico es la crisis financiera del sistema de salud, manifestada en una alta cartera morosa y demoras críticas en los flujos de pago.

A este panorama se suman ineficiencias regulatorias en el INVIMA que frenan la innovación y la entrada de nuevas terapias. Aunque el comercio exterior muestra una expansión en las exportaciones hacia mercados regionales, la industria enfrenta un incremento drástico en los costos de importación de insumos y productos terminados. Operativamente, el sector se divide entre un canal institucional dominante pero financieramente frágil, y un canal comercial creciente por el aumento en el uso de recursos de las personas para cubrir su salud.

Las perspectivas del sector farmacéutico apuntan a una transformación estructural impulsada por una mayor intervención regulatoria y una política de autosuficiencia estatal. La Circular 20 de 2026 redefinirá la rentabilidad de la industria, forzando a los actores privados a optimizar costos frente a reducciones de precios sin precedentes. Por otro lado, la apuesta por la soberanía sanitaria a través del CONPES 4170 y la biomanufactura pública busca blindar al país ante crisis de suministro global, aunque su éxito dependerá de la disciplina institucional y la inversión continua.