El cambio climático asociado al calentamiento global ha llevado a que los gobiernos y las industrias representativas a nivel mundial busquen diversas alternativas para detenerlo. Uno de los casos más representativos es el de la industria automotriz, que después de muchos años se ha visto obligada a iniciar un proceso de conversión hacía el uso de las energías limpias. Así, todas las marcas y empresas que actualmente participan en la producción de autos impulsados por combustibles fósiles están migrando a la producción de vehículos eléctricos. El proceso avanza a gran velocidad y se prevé que pronto se presente una drástica caída de la producción de los autos tradicionales, y con ello la pérdida de hegemonía del petróleo.

Sin embargo, la evolución que se evidencia por un lado, en este caso de la industria automotriz, no implica necesariamente un desarrollo social en su conjunto. Es aquí donde aparece la otra cara de la moneda. Con el auge de los vehículos eléctricos, la demanda de diésel, gasolina y combustibles similares disminuye, en cambio, se incrementa la de otros insumos, como ocurre con el manganeso, el níquel, el litio y el cobalto, necesarios en la producción de baterías de iones de litio (Ver: ¿Por qué Sube más el Precio de la Gasolina que el del Petróleo? Así se Calcula el Precio en Colombia).

De los cuatro insumos mencionados, el litio es quizás el más importante, sin embargo, hay un elemento de gran importancia, cuya polémica por su procedencia ha sido amplia: el cobalto. Este metal de transición, según su uso, se puede subdividir en dos segmentos: químico y metalúrgico. El primer caso incluye el destinado a baterías recargables usadas en los vehículos eléctricos, computadoras portátiles, PC, teléfonos inteligentes, además del uso en la fabricación de poliéster y neumáticos. En el funcionamiento de las baterías es indispensable para ampliar la duración del litio, lo que a su vez determina la autonomía de un vehículo eléctrico.

En la metalurgia, se dirige a aleaciones de alta temperatura, caso de las piezas giratorias aeroespaciales, al sector de defensa, a la generación de energía y a la fabricación de aerosoles térmicos, prótesis, herramientas e imanes de acero, carburos y diamantes de alta velocidad.

Fuente: Global Energy Metals Corp

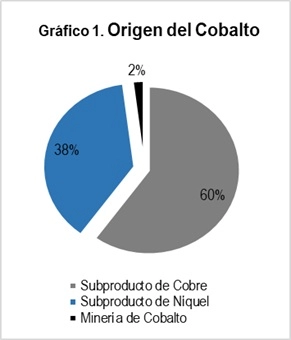

Lo delicado del asunto, es que la producción de cobalto presenta varios inconvenientes. El primero de ellos tiene que ver con su origen, pues solo el 2% del material proviene de una mina propia del mineral. El segundo problema es que el cobalto se puede encontrar en todo el mundo, pero es más abundante en el cinturón de cobre africano, concentrando cerca del 60% de la producción mundial en la República Democrática del Congo, RDC, país antítesis de la estabilidad, con un largo historial de desigualdad, conflictos internos, guerras civiles y problemas de infraestructura (Ver: Clima, Tensión Política y Militar Nuevos Determinantes en el Entorno Económico).

Es precisamente sobre este punto donde se concentra una de las críticas del cambio tecnológico. La RDC ha sido denunciada en múltiples ocasiones por tener una fuerza laboral infantil cercana a los 40 mil niños, de los cuales el 40% trabajaría en las minas. A lo anterior se le suma la creciente aparición de minería artesanal sin ningún tipo de seguridad física ni química, dejando a las grandes automotrices y fabricantes de hardware como firmas que apoyan las prácticas antiéticas en la minería.

El tercer problema es la parte contractual. La producción de cobalto en la RDC es controlada por las firmas Glencore Plc, la estatal Gécamines y la China Molybdenum Co. La primera abre mercado al occidente, mientras que las dos segundas abastecen al gigante asiático, que desde 2009 aseguró parte de la producción. Mientras tanto, la producción informal, calculada en un cuarta parte del total producido en el país (cerca de 13 mil toneladas en 2017) se lava a través del mismo gobierno. Se habla entonces de una producción, en parte, cautiva (Ver: Balance Sector Minero 2017: Legalidad Vs Ilegalidad).

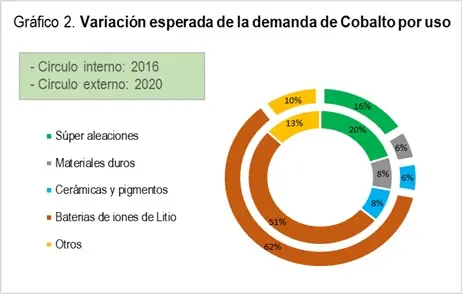

Como último inconveniente, están las proyecciones futuras. Mientras la producción de la industria automotriz converge hacía los autos eléctricos, la producción de cobalto también aumenta, pero no a la misma velocidad. Según Darton Commodities, en 2016 la demanda mundial (producción aproximada) de cobalto fue de 93.950 toneladas. A 2020 se espera que esta se incremente a 120 mil toneladas, las cuales irían direccionadas a usos como los que se muestran en el gráfico 2. Mientras tanto, Deutsche Bank, asegura que a 2025 la demanda del mineral ascenderá a 534.000 toneladas, siendo un 70% requerido para las baterías, dentro de las cuales el 45% serán para los autos eléctricos.

Fuente: Global Energy Metals Corp

En conclusión, se tiene que la evolución de una industria puede convertirse en el yugo de algunas sociedades, como ocurre con la extracción de cobalto en la RDC, lo que fácilmente puede alterar su producción, que se encuentra concentrada geográficamente y cautiva. A esto se suma la escasa producción directa del mineral, lo que genera una alta dependencia del comportamiento de minerales afines y desde luego la dependencia en su precio, que en los últimos 18 meses se ha triplicado hasta ubicarse en US$80.000 la tonelada métrica en febrero de 2018. De esta forma, las divergencias entre la oferta y la demanda pueden hacer del cobalto el diamante del futuro, muy por encima incluso del litio, hoy considerado el petróleo blanco.