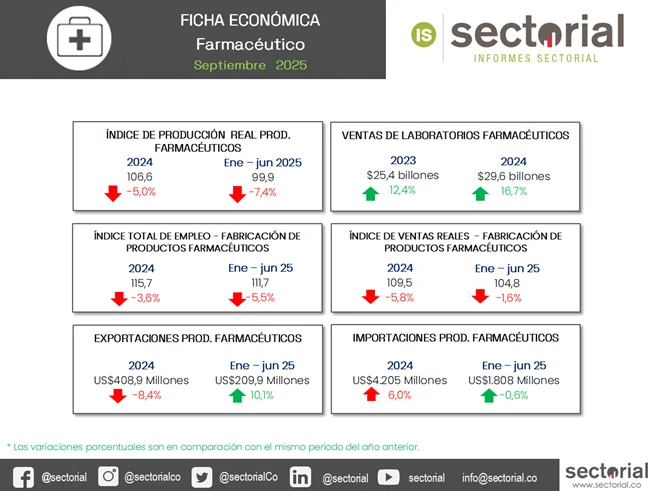

El sector farmacéutico colombiano atraviesa una coyuntura. A pesar de que las ventas nominales mostraron un crecimiento significativo del 16,7% en 2024, alcanzando los $29,6 billones, los indicadores de producción y ventas reales reflejan una contracción. El Índice de Producción Industrial (IPI) del sector cayó un 7,4% en el primer semestre de 2025, mientras que las ventas reales mantienen una tendencia negativa desde 2023, con una caída del 1,6% en el mismo periodo. Esta contracción se explica en gran medida por la crisis financiera del sistema de salud, que ha limitado el crecimiento de la industria local.

A la situación se suman ineficiencias regulatorias, como las demoras del Instituto Nacional de Vigilancia de Medicamentos y Alimentos (INVIMA), que obstaculizan la inversión y la innovación, llevando al país a una posición desfavorable en competitividad biofarmacéutica regional. El comercio exterior muestra un comportamiento mixto: mientras las exportaciones crecieron un 10,1 % en el primer semestre de 2025, las importaciones tuvieron una leve caída del 0,6 % en los primeros cinco meses del año. En respuesta a la presión sobre los costos, se observan tendencias hacia un mayor control y centralización en las negociaciones, como el Acuerdo Marco de Precios del Gobierno y la negociación en bloque de las EPS, que reconfigurarán la dinámica comercial del sector.