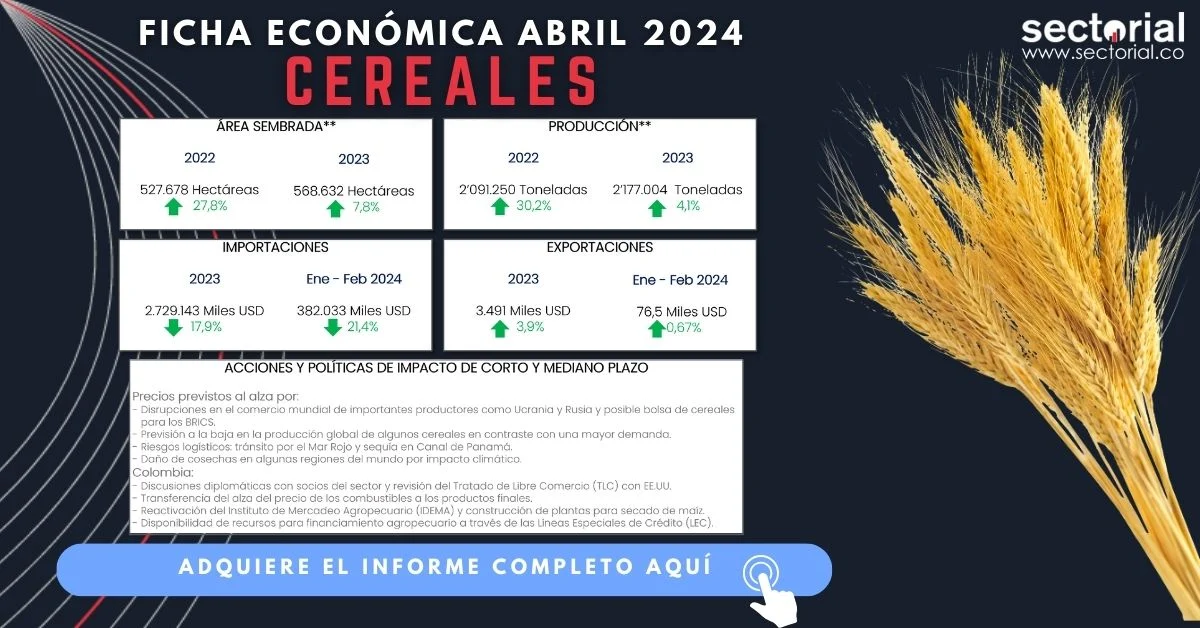

En 2023, el desempeño del sector cereales en Colombia fue positivo analizado desde la producción, donde sólo una de las seis líneas productivas decreció, el trigo, lo cual llevó a que la producción acumulada incrementara un 4,1%. El maíz blanco y amarillo, tecnificado y tradicional, registró un incremento del 1,5% en producción y representó el 89,6% del total de la producción y el 83,2% del total de la superficie cultivada con cereales en el país.

Es precisamente el rendimiento el punto débil del sector, si bien, el global sin ponderar pasó de 3,3 toneladas por hectárea a 3,5; el maíz, que es el segmento del mayor peso, pasó de 3,8 a 3,7 toneladas por hectárea. En relación con el comercio internacional, la balanza del sector continúa ampliamente deficitaria aún con una caída en valor del 17,9% en las importaciones de 2023 y un leve aumento en el valor de las exportaciones. Con relación a las expectativas de corto plazo, se espera que, para 2024, los precios tiendan al alza.

Los departamentos de Córdoba, Tolima y Meta concentran aproximadamente el 60% de la producción nacional de cereales, consolidándose como los principales polos productivos. La participación de productores tecnificados ha crecido gradualmente, aunque persiste una brecha significativa con respecto a países competidores en rendimiento. Factores como variabilidad climática, acceso limitado a insumos de calidad y fragmentación de predios continúan limitando la modernización del sector en regiones tradicionalistas.

La estancación en rendimiento del maíz, principal commodity cerealero, genera presión sobre márgenes operacionales de productores y procesadores. Para empresas integradoras y comercializadoras, esto implica necesidad de innovación en asistencia técnica y adopción de tecnologías de precisión. Ante perspectivas de alzas de precios en 2024, el sector enfrenta ventana estratégica para invertir en productividad, diferenciación de productos y acceso a mercados de mayor valor agregado.