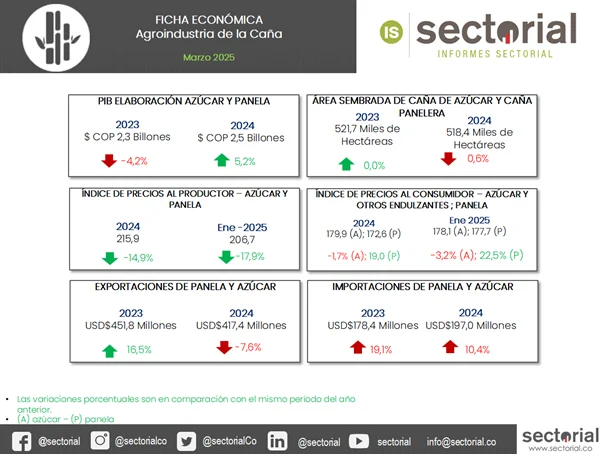

La agroindustria de la caña se ha visto afectada por varios factores. De un lado, el cambio climático y factores de seguridad en los departamentos de Valle del Cauca y Cauca han impactado negativamente la producción en esa región. Sin embargo, los costos de producción han retomado una tendencia decreciente, que parcialmente se ha transferido al precio de venta al consumidor final. En cuanto al comercio internacional, el país mantiene una balanza superavitaria y, en el 2024, se evidenciaron disminuciones tanto en los precios promedio de importación como de exportación. Para el 2025, se encuentran oportunidades de mejora en el área productiva y en el rendimiento por hectárea de los cultivos, así como con un potencial aumento de la mezcla de etanol en la gasolina. Sin embargo, dificultades climáticas, junto con el impuesto a los azúcares añadidos en los productos alimenticios industriales amenazan al sector.

El sector cañero colombiano representa aproximadamente el 1.2% del PIB agrícola y concentra su producción en el Valle del Cauca, donde operan grandes ingenios como Incauca, Manuelita y Providencia. La cadena genera empleo directo e indirecto para más de 70,000 personas y ha incrementado su participación en biocombustibles, posicionando a Colombia como productor relevante de etanol en Latinoamérica, con capacidades instaladas superiores a 450 millones de litros anuales.

Las empresas del sector enfrentan un dilema estratégico: optimizar rendimientos mediante tecnología e innovación agrícola para contrarrestar presiones de costos, mientras gestionan regulaciones sanitarias cada vez más estrictas. La diversificación hacia bioenergía representa una oportunidad de crecimiento, aunque la volatilidad de precios internacionales y políticas tributarias domésticas requieren robustez financiera y capacidad adaptativa para garantizar rentabilidad sostenible en el mediano plazo.

Sistema de alertas y oportunidades

Sistema de alertas y oportunidades  Matriz de dinámica sectorial

Matriz de dinámica sectorial  Comparativo financiero de competidores

Comparativo financiero de competidores  Reporte de comercio exterior

Reporte de comercio exterior  Monitor de procesos de reorganización

Monitor de procesos de reorganización  Base de datos financiera 5.000 IPS

Base de datos financiera 5.000 IPS  Visión Financiera EPS

Visión Financiera EPS  Flujo de recursos

Flujo de recursos  Caracterización atenciones en salud

Caracterización atenciones en salud  Radar de inversiones

Radar de inversiones  Visión Operativa y Financiera IPS

Visión Operativa y Financiera IPS  Actualidad informativa

Actualidad informativa  Capacidad instalada

Capacidad instalada  Índice Desempeño

Índice Desempeño  Foro Sectorial

Foro Sectorial  Matriz de empleo sectorial

Matriz de empleo sectorial  Radar de inversiones empresariales

Radar de inversiones empresariales  Bases de datos financiera y comercial

Bases de datos financiera y comercial