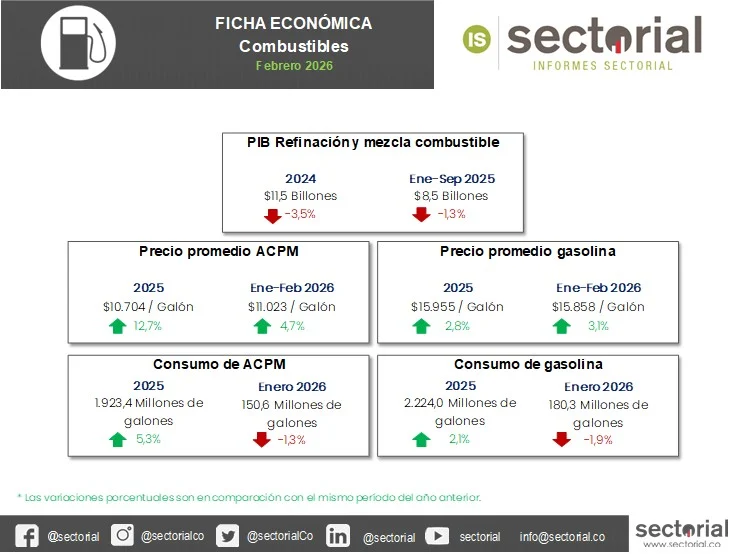

El sector de combustibles en Colombia atraviesa un periodo de estabilización fiscal sin precedentes, marcado por el cierre del déficit del Fondo de Estabilización de Precios de los Combustibles (FEPC). Esta coyuntura permitió una reducción de $500 en el precio de la gasolina corriente a partir de febrero de 2026, buscando aliviar las presiones inflacionarias. A pesar de un consumo resiliente liderado por el ACPM (diésel), que creció 5,4 % en 2025 impulsado por el transporte de carga, la producción industrial de refinación enfrenta contracciones del 1,3 %. El sector se reconfigura hacia una mayor dependencia de las importaciones, proyectando que para 2040 el 60,0 % de la gasolina será de origen extranjero, de acuerdo con la Unidad de Planeación Minero Energética (UPME), lo que obliga a robustecer la infraestructura logística y la coordinación operativa para garantizar la seguridad energética nacional.

La caída de la producción interna responde a factores estructurales: agotamiento de reservas probadas, inversión exploratoria limitada y volatilidad de precios internacionales. Empresas como Ecopetrol han reorientado su estrategia hacia downstream y energías limpias, mientras refinadores independientes enfrentan márgenes comprimidos. Este escenario refleja la transición energética global, donde la demanda de petróleo crudo se estabiliza y los combustibles fósiles pierden relevancia relativa en la matriz energética colombiana a largo plazo.

Las importaciones crecientes generan vulnerabilidad frente a choques externos y presionan balanza de pagos, pero abren oportunidades para operadores logísticos y empresas de distribución. Refinadores locales deben optimizar capacidad ociosa o reconvertirse hacia biocombustibles y química fina. La seguridad energética nacional dependerá de diversificar proveedores, fortalecer almacenamiento estratégico y acelerar transición hacia energías renovables, desafiando el modelo tradicional de la industria petrolera colombiana.