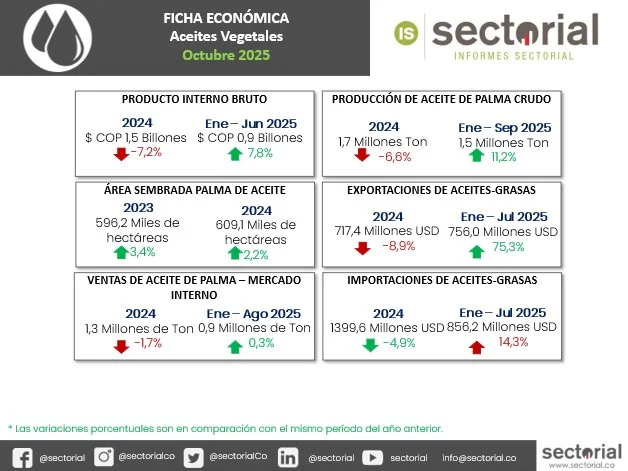

Durante los primeros ocho meses de 2025, el sector de aceites vegetales mostró un desempeño de contrastes. Por un lado, la producción creció un 11,2% y el PIB semestral un 7,8%, impulsados por el dinamismo de las zonas oriental y central. Sin embargo, este crecimiento en la oferta no se reflejó en la demanda, ya que el volumen de ventas se estancó con un alza de solo 0,3%, evidenciando la alta sensibilidad a los precios. A nivel internacional, el sector enfrenta una marcada volatilidad de precios, con el aceite de palma fluctuando desde un pico de US$ 1.070,3 en enero de 2025 a una contracción de US$ 907,6 en mayo del mismo año, además de los constantes desafíos logísticos de la Vía al Llano.

En el frente externo, el sector también mostró una dinámica en la que el volumen de compras externas superó el de las ventas. Las importaciones alcanzaron 1.481,5 miles de toneladas a julio, con una alta concentración de la torta de soya (46,5% del valor). Al mismo tiempo, las exportaciones (570.399,1 toneladas) se concentraron en el aceite crudo (55,8%) y mostraron crecimientos en mercados de valor como Francia (+164,5%), aunque con fuertes caídas de volumen en destinos como China (-74,9%). La disparidad entre la alta producción y la débil demanda ha presionado los inventarios.