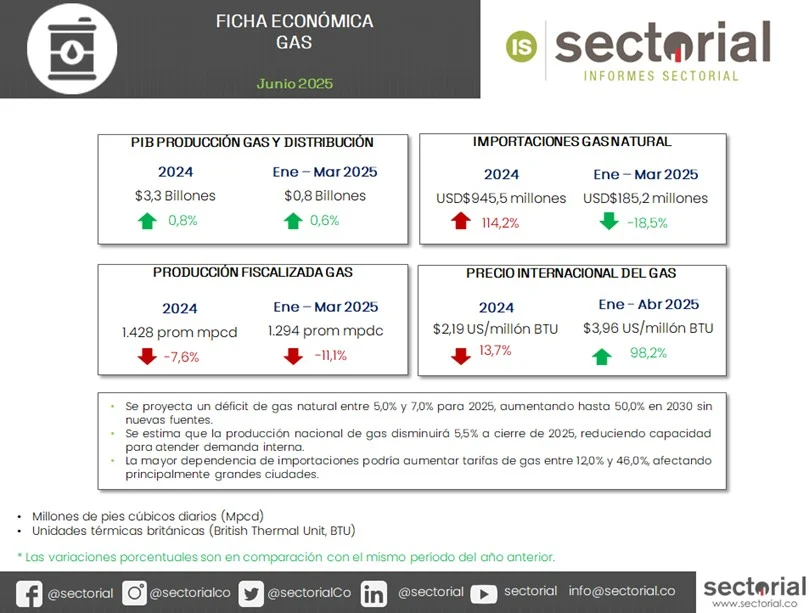

Durante el primer trimestre de 2025, la producción de gas en Colombia cayó al nivel más bajo en cinco años, presentando un descenso del 11,1% respecto al mismo trimestre de 2024. Esta caída se atribuyó principalmente a la desaceleración en proyectos de yacimientos no convencionales. En marzo, cinco departamentos concentraron el 87,3% de la producción nacional, liderados por Casanare con el 62,9%, seguido por Sucre, La Guajira, Córdoba y Boyacá. A nivel municipal, Yopal fue el mayor productor, aunque la mayoría de los municipios presentaron disminuciones en producción, excepto La Unión, que creció 12,8% respecto a marzo de 2024. Cinco campos productivos aportaron el 57,5% del gas, destacándose Pauto Sur en Casanare; solo Cupiagua, también en el departamento de Casanare, aumentó su producción en un 5,1%.

Esta contracción refleja los desafíos estructurales de la industria gasífera colombiana, caracterizada por la madurez de campos convencionales y la dependencia de inversión extranjera directa. Las principales operadoras como Ecopetrol, Equinor y Shell enfrentan presiones regulatorias y ambientales que ralentizan la ejecución de proyectos. La volatilidad de precios internacionales y la incertidumbre fiscal han desestimulado nuevas inversiones en exploración, profundizando la tendencia declinante observada desde 2020 en la capacidad productiva nacional.

Para las empresas del sector, esta caída plantea escenarios críticos de corto plazo: reducción de ingresos por regalías, menor disponibilidad de gas para el mercado doméstico e incremento potencial en importaciones. La concentración geográfica de la producción en Casanare amplifica la vulnerabilidad ante disrupciones operacionales. Las operadoras deben priorizar optimización de campos existentes y evaluar viabilidad financiera de nuevos desarrollos para revertir la tendencia declinante y garantizar seguridad energética.