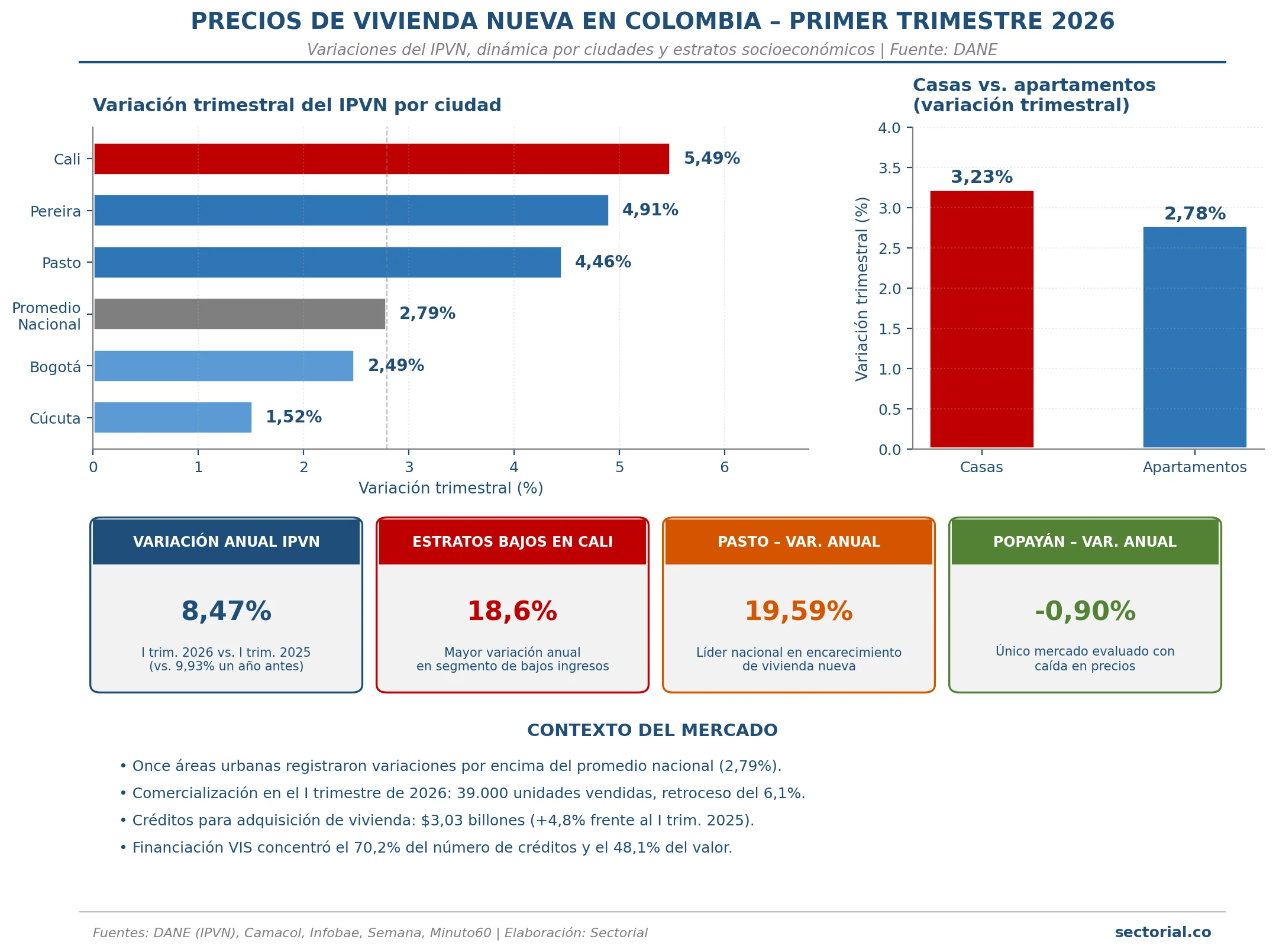

El mercado de vivienda nueva en Colombia inició el 2026 manteniendo una trayectoria sostenida de valorización, aunque con señales de desaceleración respecto al ritmo registrado durante el ciclo anterior. El Índice de Precios de Vivienda Nueva (IPVN) reportó una variación trimestral del 2,8% al cierre del primer trimestre, cifra inferior al 3,5% observado en el mismo periodo del año anterior. En términos anuales, los precios crecieron un 8,5%, evidenciando una moderación de 1,46 puntos porcentuales frente al 9,93% acumulado un año atrás. El comportamiento general del indicador refleja un mercado en transición, donde la valorización persiste, pero a un ritmo menos acelerado que el observado tras la pandemia, en línea con la estabilización gradual de los costos de construcción, la reducción progresiva de las tasas de interés y una demanda más cautelosa por parte de los hogares colombianos.

Según el Departamento Administrativo Nacional de Estadística (DANE), once áreas urbanas registraron variaciones trimestrales por encima del promedio nacional. Cali encabezó el listado con un incremento del 5,49%, seguida por Pereira con un 4,9% y Pasto con un 4,5%. En contraste, Cúcuta registró el menor crecimiento trimestral del país con apenas un 1,5%, mientras Bogotá se ubicó por debajo del promedio nacional con un 2,5%. En la comparación anual, Pasto se posicionó como la ciudad con mayor encarecimiento de vivienda nueva al alcanzar una variación del 19,6%, mientras Popayán fue la única área evaluada con caída en los precios, registrando un retroceso del -0,9%. Las casas presentaron una valorización trimestral del 3,2%, superior al 2,8% de los apartamentos, configurando una dinámica diferenciada entre los segmentos del mercado. A nivel socioeconómico, los estratos bajos en Cali experimentaron una variación anual del 18,6%, en Armenia del 5,8% y en Bogotá del 3,2%, evidenciando una presión más acentuada sobre los segmentos de menores ingresos.

Durante el primer trimestre del año en curso, la comercialización de vivienda nueva alcanzó cerca de 39.000 unidades a nivel nacional, registrando una contracción del 6,1% frente al mismo periodo de 2025, mientras los lanzamientos de proyectos cayeron un 9,4%. Bogotá mantuvo su posición como principal mercado del país con 11.847 unidades vendidas a marzo, equivalentes a un crecimiento del 10,7%. Por su parte, municipios cercanos a las grandes capitales como Soacha y Chía registraron expansiones del 23,0% y del 16,1% respectivamente, mientras ciudades como Cali, Medellín y Santa Marta evidenciaron contracciones del -32,8%, -15,5% y -15,9%. En materia de financiación, el DANE informó que los créditos otorgados para adquisición de vivienda sumaron $3,03 billones a precios constantes, con un incremento anual del 4,8%. La vivienda de interés social (VIS) concentró el 48,1% del valor total desembolsado y el 70,2% del número de créditos otorgados, financiando 30.567 unidades, de las cuales 25.291 correspondieron a vivienda nueva y 5.276 a usada. Los desembolsos del Fondo Nacional del Ahorro presentaron un retroceso del 39,1%, contrastando con el incremento del 8,5% reportado por los establecimientos de crédito.

Para Sectorial el comportamiento reciente del IPVN configura un mercado de vivienda nueva con dinámicas regionales y socioeconómicas crecientemente heterogéneas. Si bien el ritmo agregado de valorización muestra signos de moderación, la presión sobre los estratos bajos en ciudades como Cali, con incrementos cercanos al 18,6% anual, representa un reto estructural para la política habitacional y el acceso a la vivienda formal. La concentración del 70,2% de los créditos en el segmento VIS confirma su rol como eje articulador de la demanda efectiva, aunque la caída del 39,1% en los desembolsos del Fondo Nacional del Ahorro y la suspensión de programas nacionales de subsidio limitan la capacidad de respuesta para los hogares de menores ingresos. Adicionalmente, la contracción del 6,1% en la comercialización y del 9,4% en los lanzamientos sugiere un ajuste de oferta que podría sostener la presión sobre los precios hacia los próximos trimestres. La consolidación de mercados intermedios como Pasto, Pereira y Armenia, junto con el dinamismo de municipios conurbados como Soacha y Chía, redefine progresivamente el mapa de oportunidades para constructoras, inversionistas inmobiliarios y entidades financieras del país.

También te puede interesar: Camacol advierte que el 2026 será un año determinante para la vivienda en Colombia

Tasas de crédito hipotecario pasaron de 11 % a 13,6 % en un año

Nuevo decreto de vivienda protegerá a moradores en ciudades con más de 500.000 habitantes