La definición clásica de burbuja según Naguchi, una de las mayores autoridades en burbujas inmobiliarias, es “gente comprando con falsas esperanzas sobre precios en el futuro, y comprando creyendo en la posibilidad de poder vender en el futuro”.

A diferencia de lo que sugiere la lógica que cuando suben los precios, menor número de personas se encuentran interesadas en comprar, la lógica de las burbujas es contraria. Cuanto más sube, más gente entra al negocio esperando que siga subiendo. A lo largo de la historia son muchas las burbujas que han crecido y posteriormente, explotado. Los casos de Japón en los 80s y 90s, Estados Unidos en los 2000s y Europa recientemente muestran la incapacidad humana de aprender de experiencias anteriores.

La experiencia de estos nos enseña a ser escépticos sobre el mito fundamental que es la causa de todas las burbujas: la creencia de que los precios subirán siempre. Al igual que los americanos y los europeos hoy, muchos japoneses se sobre endeudaron, comprando viviendas que costaban más de lo que racionalmente podían permitirse porque asumían que los precios solo podían subir. Cuando los precios cayeron, muchos compradores quedaron arruinados o simplemente eliminados.

Japón, el peor precedente

Japón vivió unos de los boom inmobiliarios más fuertes que se conozca en la historia. La magnitud de esta fue tal que destruyó su economía y le impidió crecer durante más de una década. En 1980 Japón estaba en pleno auge, con un elevado superávit comercial, que fue empleado por los bancos para la adquisición de tierra y acciones. Y obviamente los precios de los activos inmobiliarios empezaron a crecer, repercutiendo de igual manera en el mercado de valores, donde los bancos incursionaron en el negocio inmobiliario.

La mecánica del proceso consistía en revalorizar las acciones de una empresa determinada a partir de sus propiedades inmobiliarias, y esa revalorización se empleaba para comprar más bienes inmuebles. Los precios de vivienda estaban aumentando al 10% anual, lo que llevó a personas a suscribir grandes hipotecas con el fin de invertir en bienes raíces, que les aseguraban recuperar la inversión y tener grandes ganancias al momento que quisieran vender.

En los 80, la locura en Japón llego a tales extremos que las compañías se peleaban por terrenos de poco o nulo uso. Cuando la burbuja estaba más hinchada, un solar de 3 metros cuadrados en una esquina del distrito comercial de Ginza en Tokio se vendía por USD 600.000, aunque era demasiado pequeño como para construir algo. Solares un poco más grandes provocaron la creación de extrañas estructuras conocidas como “edificios lapicero”: edificios finos y altos que usualmente solo tenían una pequeña habitación por planta.

Se llegaron a dar las llamadas “hipotecas de las tres generaciones”, un préstamo a 90 o incluso a 100 años que permitía a los compradores espaciar sus pagos durante toda su vida y pasar sus deudas a sus hijos y a sus nietos.

Entonces, después de que el banco central japonés hiciese una subida demasiado agresiva de las tasas de interés (del 2,5% al 6%) para frenar la inflación, vinieron las caídas simultáneas de la bolsa y el mercado inmobiliario. Los dos mercados se desplomaron a la par: los inversores vendían sus acciones para cubrir sus pérdidas inmobiliarias y viceversa, hundiendo los precios a unos niveles que recién mostraban recuperación a mediados de los 2000s. Pese a esto, para 2006, las propiedades inmobiliarias valían la mitad de su cima en 1990.

Respecto al mercado accionario, en diciembre de 1984 el índice Nikkei alcanzó los 11.542 puntos. En diciembre de 1989, ya había alcanzado los 38.915 puntos. En agosto de 1992, no superaba los 15.000 y en 2003, llegó a estar por debajo de los 7.500.

Los que lograron evitar el colapso quedaron en viviendas que nunca pensaron como casas, pero los precios habían subido tanto en el centro que tuvieron que comprar casas en las periferias. Muchos se endeudaron terriblemente para comprar viviendas que estaban a 2 horas del centro. Posteriormente, cuando estalló la crisis y los precios del centro comenzaron a bajar, se produjeron caídas aun mayores en las áreas periféricas, dejando a muchos con viviendas cuyo valor es menor a lo que les falta por pagar.

Otros datos impactantes de esta burbuja son:

- Entre 1955 y 1989 el valor de las propiedades inmobiliarias de Japón se multiplicó por más de 75.

- En la cima de la burbuja de 1990, todo el terreno en Japón, un país del tamaño de California, valía unos 18 trillones de dólares, unas cuatro veces el valor de todo el terreno de USA en ese momento.

- El precio de los terrenos urbanos para uso comercial en marzo de 2001 era el 17% del existente en el punto más alto de la valoración que tuvo lugar en septiembre de 1990.

- En septiembre de 1991, el valor de los locales comerciales había bajado un 84% en las seis ciudades más importantes de Japón.

- En 1990 el valor de los campos de golf japoneses era de 500.000 millones de dólares, el doble de todas las acciones cotizadas en la Bolsa australiana.

- El valor de los terrenos para uso residencial en Tokio era 150 veces el de Nueva York, 16 veces el de Londres, 35 veces el de París y 11 veces el de Munich.

Estados Unidos, el gran alumno de Japón

Después del estallido de la burbuja del .com (proliferación de los negocios por internet y las páginas que en su momento también colapsó), era necesario inyectarle liquidez al sistema nuevamente, por lo que Greenspan, al mando de la Fed, decidió bajar las tasas de interés a niveles irrisorios. Con esto, empezó un boom inmobiliario, en el que todos empezaron a ver las casas como fuente de ingresos más que como un gasto.

Para venderlas los bancos empezaron a facilitar todo tipo de hipotecas: desde subprime (las concedidas a personas que están por debajo de los estándares de solvencia), a hipotecas de sólo intereses (que no devuelven capital y no reducen la deuda), e incluso las de amortización negativa (en las que se paga parte de los intereses, y el resto se capitalizan en la deuda, con lo que cada vez la deuda es mayor). En 2004, según Fannie, el 24% de las hipotecas se hicieron a subprime, contra el 9% de 2003. Y para hipotecas de más de $360.000, sólo el 49% presentaron toda la documentación en 2004, frente al 73% en 2001.

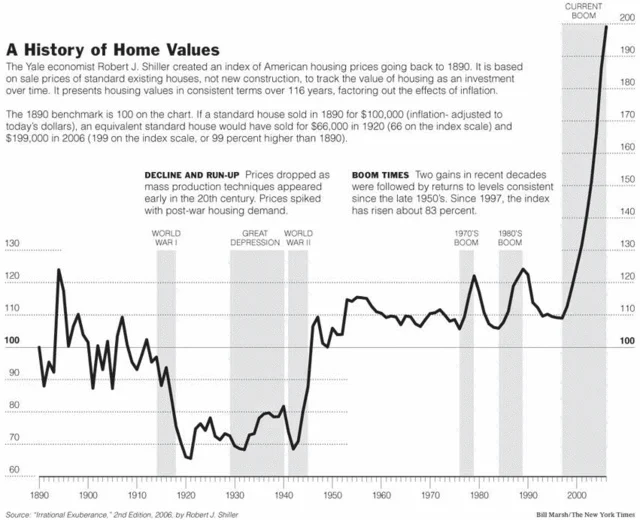

Para explicar el boom inmobiliario de Estados Unidos, una imagen vale más que mil palabras. A partir de un índice creado en la Universidad de Yale, se observa como los precios de las viviendas en Estados Unidos casi se duplicaron desde 1997 hasta el 2006 y entre 1991 y 2006 se triplicaron.

|

| Comportamiento de los precios de vivienda en Estados Unidos. |

La Reserva Federal, consciente del problema, subió los intereses una y otra vez. Nada menos que 17 subidas consecutivas, llevando los tipos del 1% al 5.25%. Con las tasas subiendo y los precios subiendo, alquilar era cada vez más barato, porque los antiguos inquilinos se pasaban a propietarios y reducían la demanda. Así que la burbuja estalló en 2006.

No fue un estallido grave; no se llevó por delante todo el sistema bancario, ni hundió la economía. Las constructoras vieron reducidas su capitalización bursátil, pero antes ya habían ganado bastante dinero.

El problema sobrevino 2 años después cuando todo el sistema financiero cayó. No era casualidad que en 2006 estallara la crisis y en realidad, se confirmaba que la crisis inmobiliaria si se llevó por delante el sistema financiero debido a que gran parte de esas hipotecas subprime eran agrupadas en bonos de deuda y otros derivados que se comercializaban sin control alguno en el sistema financiero. Así, las empresas empezaron a acumular grandes cantidades de deuda tóxica.

Cuando estos activos comenzaron a perder valor, lo hicieron los activos de las empresas. Todo se derrumbó cuando esta deuda se hizo irrecuperable toda vez que había personas que mantenían una deuda mayor al valor del inmueble. Así, la crisis del sector financiero explotó con la quiebra de Lehman Brothers y posteriormente cayeron otras entidades que habían visto como sus activos se esfumaban y los dejaban sin liquidez. Al mismo tiempo, su cotización en bolsa bajaba pues nadie quería comprar acciones de empresas cuyo valor estaba sobredimensionado y peor aún, estaban a punto de quebrarse por su imposibilidad de cumplir con sus obligaciones.

A fines del marzo de 2011, se registró un 30 por ciento en la caída del precio de las viviendas, porcentaje que se agrava aún más con la creciente cantidad de ejecuciones hipotecarias y el continuo desempleo que no logra reducirse.

Existen muchas diferencias entre la situación de Japón en la década de los 80 y la de Estados Unidos en 2008. Una es que los precios subieron mucho más rápido y más acusadamente en Japón, en parte porque los especuladores usaron las ganancias de una bolsa en fuerte crecimiento, haciendo que los precios tanto de vivienda como de las acciones creciesen más y más. Otra diferencia es que los grandes especuladores japoneses eran corporaciones con gran cantidad de recursos, y esto provocó que el mercado del suelo se inflase al mismo ritmo en que lo hacia el mercado de la vivienda.

En Europa, época de crisis y burbujas

La utilización de España en los mercados de crédito de Europa también aseguró el mayor boom inmobiliario en Europa. Se han terminado más proyectos de construcción en España que en Alemania, Francia, Italia y el Reino Unido, combinados. El sector de la construcción –comercial y residencial- ahora ha colapsado y hay cerca de 1 millón de casas vacantes en un país con solo 16,5 millones de familias. Los intereses por pagar referentes a préstamos para bienes raíces totalizan 400 billones de euros, todos respaldados por garantías que han perdido 20% de su valor desde que el mercado inmobiliario tocó su pico.

En todo caso, la revalorización de la vivienda en España en 1997-2007 ha sido del 191% según The Economist, la segunda mayor de la OCDE y superior a la de países donde no se duda de la existencia de una burbuja, como el Reino Unido (168%). En relación con el caso español, el precio de los inmuebles se ha reducido relativamente poco en comparación con lo sucedido en Japón, aunque el boom en España fue mayor que en Estados Unidos.

En términos relativos, el caso de Irlanda es peor que el de España. En su momento más álgido, cerca del 10% del PIB irlandés dependía de la construcción, con 70% de éste puesto en residencias. La mitad de las prorrogas hipotecarias durante el boom inmobiliario irlandés fueron hechas en el pico del mercado entre 2006 y 2008. Éste sector se encuentra actualmente en el medio de un más que merecido colapso. Los precios de las casas se han reducido a la mitad desde su máximo en 2007 y están mostrando pocos signos de estabilización. El gobierno irlandés espera que con el plan de salvamento de la zona euro, su sector bancario vuelva a ser funcional nuevamente para el 2020. Hasta ese momento, Irlanda no tendrá sector bancario pues ha sido “secuestrada” financieramente por el resto de la zona euro.

Otros 2 países europeos –Reino Unido y Suecia- han experimentado incrementos enormes en el precio de las viviendas, y ambos sufrieron de correcciones de precio debido a la crisis financiera de 2008. Pese a esto, ambos mercados se han recuperado inteligentemente, incluso con Suecia recuperándose por encima de sus niveles máximos antes de la crisis. De hecho, Suecia, aun está experimentando un gran boom inmobiliario, con un mercado de crédito hipotecario creciendo a una tasa de 30% anual.

China, la próxima en estallar

China ha crecido a tasas de dos dígitos desde los años 80, emergiendo como nueva potencia mundial. Esto le ha permitido acumular más de 2 billones de dólares en reservas producto de su desarrollo manufacturero, que es el motor de sus exportaciones. De acuerdo a GoBankingRates, existen 64 millones de departamentos que aún no encuentran compradores, una suma que supera largamente a las burbujas inmobiliarias de Europa y Estados Unidos juntas.

La especulación inmobiliaria del gigante asiático llevó a los precios a subir un 140% desde 2007 y en la ciudad de Beijng los precios se han incrementado hasta un 800% en los últimos 8 años. Aunque el gobierno ha tomado medidas como reducir los préstamos, los constructores han acumulado suficiente riqueza para manejar a la banca y a los gobiernos locales, y ni a la banca ni a los gobiernos locales les molesta transgredir la ley. Así, próximamente presenciaremos un nuevo estallido, el turno ahora es para China.

")

– 2025-04-10T184736.667")

– 2025-03-12T161342.906")