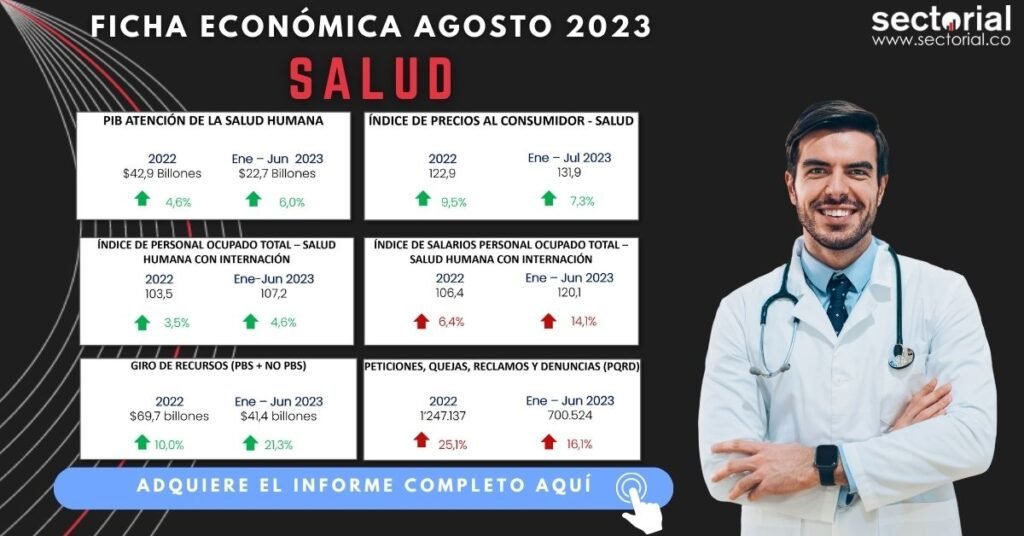

A junio de 2023, el valor agregado del sector logró crecer un 6,0%, cifra superior a la exhibida por la economía agregada (1,7%). Se espera que, a pesar de las deterioradas condiciones macroeconómicas, el sector cierre el año consolidando su crecimiento. Sin embargo, las EPS se encuentran atravesando una fuerte crisis financiera, explicada principalmente por la insuficiencia de la UPC para financiar los servicios y tecnologías del Plan Beneficios en Beneficios (PBS). En consecuencia, los aseguradores enfrentan altos niveles de siniestralidad, lo que, a su vez, se ha traducido en que cerca del 61% de las EPS del país han estado operando a pérdida. A pesar de esto, se identifican oportunidades de crecimiento para el sector en torno al turismo médico.

La crisis estructural del sistema de salud ha motivado reformas regulatorias enfocadas en la sostenibilidad financiera. La brecha entre ingresos por UPC y gastos operacionales se ha ampliado debido a la inflación en costos de medicamentos, tecnologías diagnósticas y servicios especializados. Adicionalmente, el envejecimiento poblacional y mayor prevalencia de enfermedades crónicas intensifican la presión sobre márgenes. Actores como Sanitas, Axa Colsanitas y Famisanar han implementado estrategias de eficiencia operacional para mitigar pérdidas.

Las implicaciones competitivas son significativas: consolidación sectorial mediante fusiones y adquisiciones, salida de operadores con débil posición financiera, y reconfiguración de portafolios hacia servicios complementarios. Las EPS rentables están capitalizando mediante modelos integrados de atención y digitalización. Paralelamente, presionará hacia políticas de revalorización tarifaria o redefinición del PBS. La sostenibilidad del sistema requiere alineación entre financiamiento, demanda de servicios y capacidad operativa del sector.