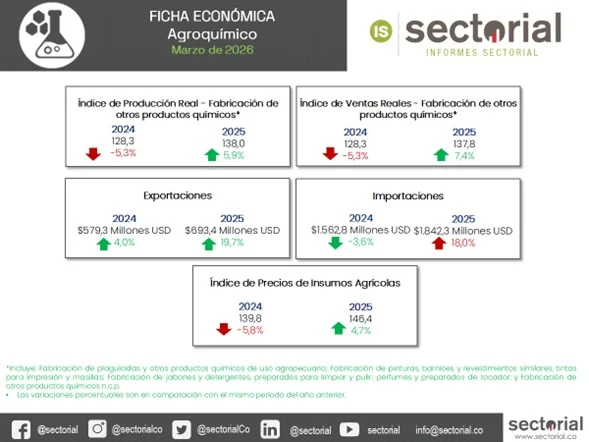

Durante 2025, el sector agroquímico experimentó una notable reactivación de la demanda interna, reflejada en un incremento del 18,0 % en importaciones, compensando las contracciones de años previos.

En 2026, el sector enfrenta una compleja dualidad entre riesgos geopolíticos y oportunidades para fortalecer la soberanía productiva. La creciente tensión en Medio Oriente podría derivar en un aumento significativo en los precios de los fertilizantes nitrogenados, impulsado por el encarecimiento del petróleo y el gas, lo que representa una amenaza directa para la producción de cultivos esenciales como el arroz, la papa y el café. Considerando que los agroinsumos pueden llegar a constituir hasta el 50,0% de los costos totales de producción, su volatilidad tendrá un impacto directo y significativo en el Índice de Precios al Consumidor (IPC) de alimentos en 2026.

Colombia representa el tercer productor mundial de café y uno de los principales proveedores de papa y arroz en Latinoamérica. El sector agrícola contribuye aproximadamente 6,0% del PIB nacional, empleando directamente a más de 700.000 personas. Empresas como Agroexportadores Unidos y cooperativas regionales han consolidado cadenas de valor integradas, aunque su exposición a insumos importados las mantiene vulnerables a fluctuaciones de precios internacionales derivadas de variables geopolíticas.

La escalada de precios en fertilizantes obligará a productores a evaluar estrategias de sustitución tecnológica y diversificación de proveedores. Empresas medianas y pequeñas, que representan 85,0% del sector, enfrentarán márgenes comprimidos si no acceden créditos subsidiados o seguros agrícolas. Esta presión podría acelerar consolidación sectorial, beneficiando a grandes productores e integradores verticales con capacidad de absorber shocks de costos.