La industria de centros comerciales en Colombia cerró 2025 con un desempeño que confirmó su recuperación sostenida, alcanzando ventas cercanas a los $47,3 billones y un crecimiento anual de 3,5%, el mejor resultado de los últimos cinco años según el Observatorio de Centros Comerciales de Raddar, solo superado por el registro de 2019. Los 266 complejos que operan en el país recibieron alrededor de 1.250 millones de visitas durante el año y sostuvieron aproximadamente 310.000 empleos directos, sobre un inventario de 6,64 millones de metros cuadrados de área arrendable (GLA). No obstante, detrás de la cifra récord de ventas se consolidó un cambio estructural en el comportamiento del consumidor colombiano, caracterizado por menos compras de alto valor, una mayor frecuencia de visitas y un uso del centro comercial cada vez más ligado a la gastronomía, los servicios y el entretenimiento cotidiano. En este escenario, el indicador que mejor explica la dinámica competitiva del sector dejó de ser la facturación para convertirse en el tráfico peatonal.

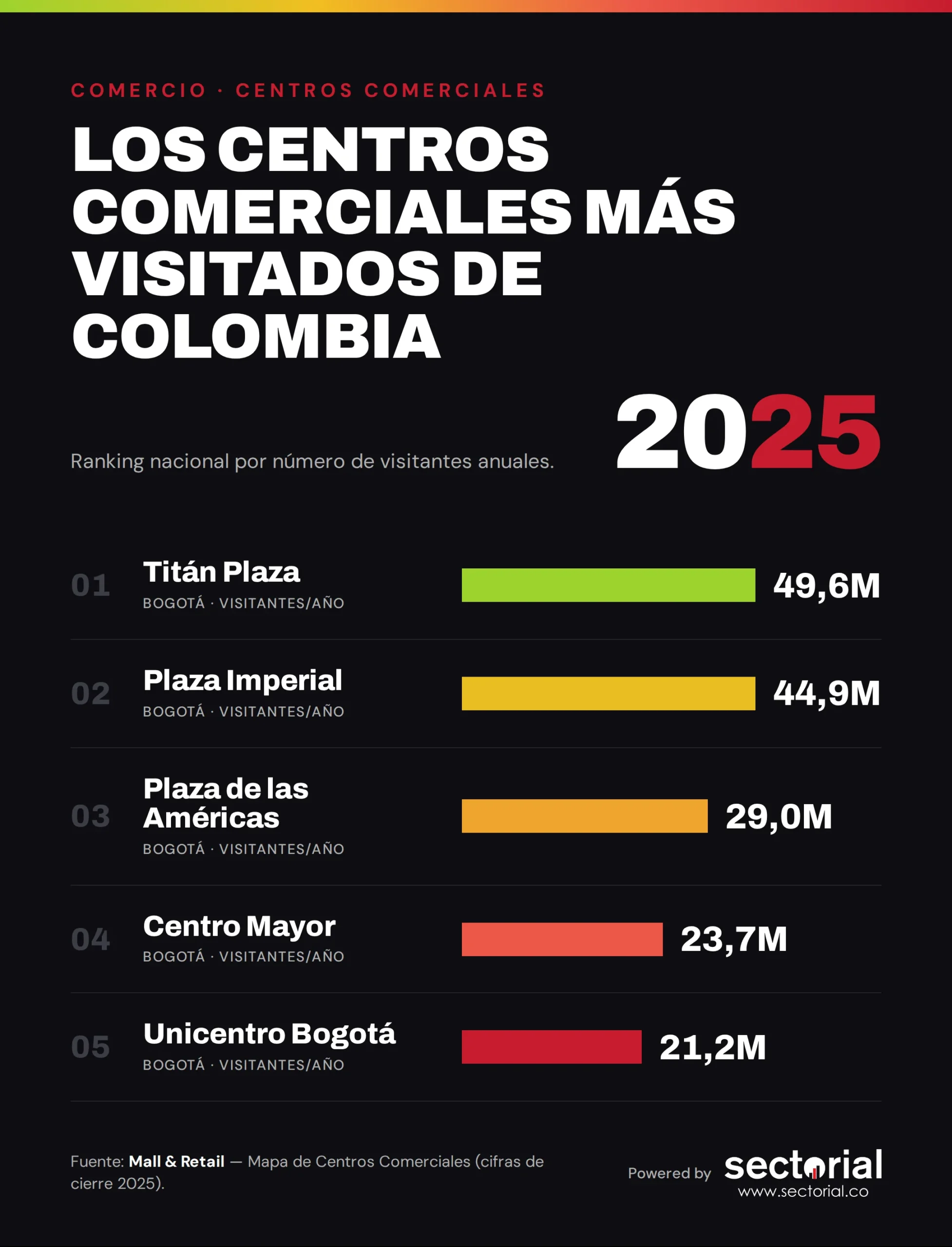

De acuerdo con el Mapa de Centros Comerciales de Mall & Retail, Titán Plaza se consolidó como el centro comercial más visitado del país por segundo año consecutivo, al registrar 49.566.368 visitantes en 2025, lo que representó un crecimiento del 7% frente al año anterior. El activo, propiedad del conglomerado chileno Parque Arauco, sustentó su liderazgo en una agenda de marketing experiencial y activaciones de alto impacto, entre las que la organización destacó campañas que superaron los 9 millones de visitantes adicionales. En la segunda posición se ubicó Plaza Imperial, con 44,9 millones de visitantes, complejo derivado de la asociación entre Ospinas & Cía y Constructora Colpatria, que apoyó su crecimiento en seis campañas estratégicas y cerca de 299 eventos durante el año. El tercer lugar correspondió a Plaza de las Américas, con 29 millones de visitantes, cuya gestión se concentró en programas de fidelización basados en el registro de facturas, que impulsaron un incremento del 15,6% en las facturas registradas y del 16,17% en el ticket promedio.

Completaron el grupo de los cinco más visitados Centro Mayor, con 23,7 millones de visitantes y un descenso del 4,8%, y Unicentro Bogotá, con 21,2 millones de visitantes y un crecimiento del 5,9%. Este último, pese a no liderar el ranking de tráfico, reportó el ticket promedio más alto de la industria, cercano a los $300.000, lo que evidencia la calidad del flujo que recibe y confirma que el volumen de visitantes y el valor del consumo no necesariamente se mueven en la misma dirección. Un elemento transversal a este comportamiento es la concentración geográfica del sector: los cinco centros comerciales con mayor afluencia del país se ubican en Bogotá, ciudad que concentra cerca del 30% del inventario nacional de áreas comerciales y aporta el 39,6% de las ventas de la industria, equivalentes a unos $18,7 billones en 2025.

La paradoja del sector durante el año fue que el aumento del tráfico no se tradujo de manera automática en un incremento proporcional de las ventas. El comportamiento denominado “vitrinear” —recorrer las tiendas sin concretar compras— se consolidó como una tendencia estructural en un consumidor más cauteloso, mejor informado y presionado por una inflación que mantuvo bajo presión el presupuesto de los hogares. Como consecuencia, la tasa de conversión, entendida como la capacidad de transformar visitas en ventas efectivas, se posicionó como el indicador de gestión más relevante para los operadores. Los activos con mejor desempeño en 2025 no fueron necesariamente los que registraron mayor afluencia, sino aquellos que lograron articular campañas, programación de eventos, oferta gastronómica, fidelización y una mezcla comercial coherente en una experiencia capaz de movilizar el consumo.

Análisis Sectorial

El comportamiento de los centros comerciales en Colombia durante 2025 evidencia una transformación de fondo en la naturaleza del activo comercial, que trasciende el resultado anual del ranking de tráfico. El centro comercial dejó de operar exclusivamente como un espacio para compras planificadas de alto valor y se consolidó como un punto de encuentro y permanencia integrado al circuito de vida urbana, en una evolución que algunos analistas del sector inmobiliario denominan “life centers”, donde el comercio coexiste con servicios de salud, educación, gastronomía y entretenimiento. Esta reconfiguración explica el giro de la inversión: ante una saturación comercial cercana a 12,8 metros cuadrados de GLA por cada 100 habitantes —la tercera más alta de América Latina, después de Chile y México— y la ausencia de inauguraciones relevantes en 2025, los desarrolladores reorientaron sus recursos desde la expansión de nuevos metros cuadrados hacia la remodelación, la optimización de activos y el fortalecimiento del posicionamiento de marca.

Para los inversionistas y operadores, la implicación es clara: en un mercado de alta densidad, la valorización del activo ya no depende de la superficie construida sino de la consolidación del tráfico y de la eficiencia en su conversión, variables en las que la curaduría de marcas, la experiencia del visitante y la programación comercial resultan determinantes. Para las marcas y comerciantes que operan dentro de estos espacios, el reto de 2026 será capturar un flujo de visitantes que crece en frecuencia pero que se muestra más selectivo en el gasto, lo que exige propuestas de valor diferenciadas y estrategias de conversión más sofisticadas. La concentración del negocio en Bogotá, por su parte, mantendrá a la capital como el principal epicentro del sector por peso demográfico y económico, aunque plazas como Medellín, Barranquilla y Cali continuarán aportando de manera significativa al crecimiento agregado de una industria que ha demostrado resiliencia frente a la presión del comercio electrónico y a la cautela del consumidor.

Para conocer en mayor profundidad la dinámica del sector comercio en Colombia, las variables que condicionan el desempeño de los centros comerciales y las oportunidades para inversionistas, operadores y marcas, consulte el Índice de Desempeño Sectorial especializado. Conozca los indicadores clave que respaldan decisiones estratégicas en el sector retail y de centros comerciales.

Fuente de datos: Mall & Retail — Mapa de Centros Comerciales (cifras de cierre 2025); Acecolombia; Observatorio de Centros Comerciales de Raddar.

También te puede interesar: ¿Cuántos almacenes de cadena hay en Colombia? (Infografía)