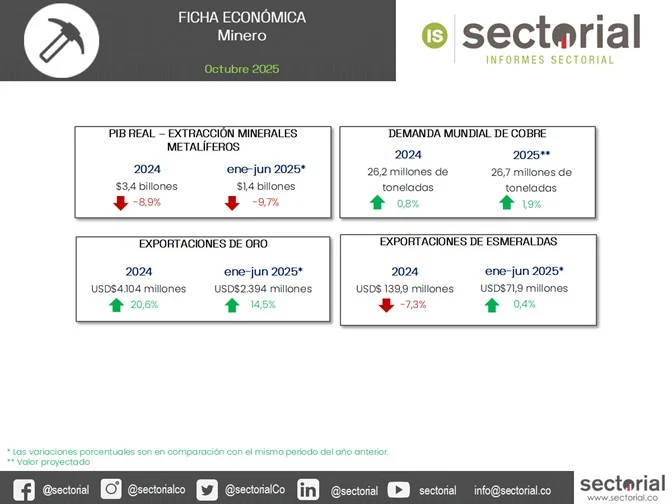

Durante el primer semestre de 2025, el Producto Interno Bruto (PIB) agregado del sector minero registró una contracción en comparación con el mismo periodo del año anterior. Todas las subactividades evidenciaron descensos en sus niveles de producción. Uno de los principales factores que ha limitado la dinámica del sector corresponde a las dificultades en el proceso de otorgamiento de licencias.

Por su parte, el precio internacional del oro ha mantenido una tendencia alcista de carácter excepcional. La dinámica se ha trasladado parcialmente al desempeño del comercio exterior; aunque las ventas externas de oro se redujeron en volumen, el valor total de las exportaciones auríferas aumentó 14,5%, evidenciando que el efecto precio compensó con amplitud la disminución en la cantidad exportada.

La minería representa aproximadamente el 1.5% del PIB nacional colombiano, aunque su relevancia es superior en regiones como Antioquia, Bolívar y Nariño. Los principales actores del sector incluyen grandes operadores como AngloGold Ashanti y Glencore, junto con medianos productores de oro, carbón y níquel. La inversión extranjera directa en minería ha mostrado volatilidad, reflejando la incertidumbre regulatoria y ambiental que caracteriza el entorno actual del sector.

Las restricciones en el otorgamiento de licencias ambientales generan un desajuste crítico para operadores mineros: mientras precios internacionales favorables mejoran márgenes de rentabilidad, la capacidad productiva se contrae. Esto obliga a empresas a diversificar geografías de operación y optimizar eficiencias operacionales. La paradoja precio-volumen evidencia vulnerabilidad estructural, donde productores no logran capitalizar ciclos alcistas debido a limitaciones institucionales en su país de origen.