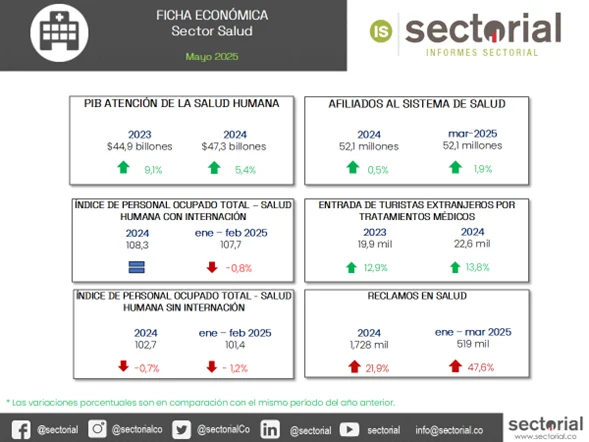

El valor agregado del sector de atención en salud en 2024 tuvo un crecimiento del 5,4%, pese a la crisis financiera del sistema y de las Entidades Promotoras de Salud (EPS), favorecido principalmente por el aumento de la inversión pública, la expansión de la medicina prepagada y el incremento de startups. Por otro lado, la afiliación en el Sistema General de Seguridad Social en Salud cobija a 52,1 millones de colombianos, de los cuales el 51,0% pertenece al régimen subsidiado, el 4,3%, al régimen de excepción y especiales, y el 44,7% pertenece al régimen contributivo. En lo que refiere a quejas y reclamos entre enero y marzo de 2025, se ha presentado un aumento del 47,6% con referencia al mismo periodo del año anterior, esto principalmente por negación para la entrega de tecnologías en salud y/o de otros servicios, negación de asignación de citas y la falta de oportunidades para citas o consultas.

La fragmentación del sistema de salud colombiano se acentúa con la emergencia de actores alternativos. Las plataformas digitales de telemedicina, fondos de empleados y aseguradoras especializadas capturan crecientes segmentos de demanda, mientras que las EPS tradicionales enfrentan presiones financieras estructurales. Este fenómeno refleja una redistribución de flujos de inversión hacia modelos menos regulados, incentivando la entrada de capital privado en nichos específicos del ecosistema sanitario nacional.

El incremento exponencial de quejas representa un riesgo reputacional y regulatorio para operadores del sistema. Las empresas de salud enfrentan presión para modernizar procesos administrativos, implementar sistemas de citas digitales y agilizar trámites de autorización tecnológica. Aquellos que logren mejorar indicadores de oportunidad y satisfacción podrán diferenciarse competitivamente, mientras que los rezagados tendrán mayor exposición a sanciones de autoridades de vigilancia.