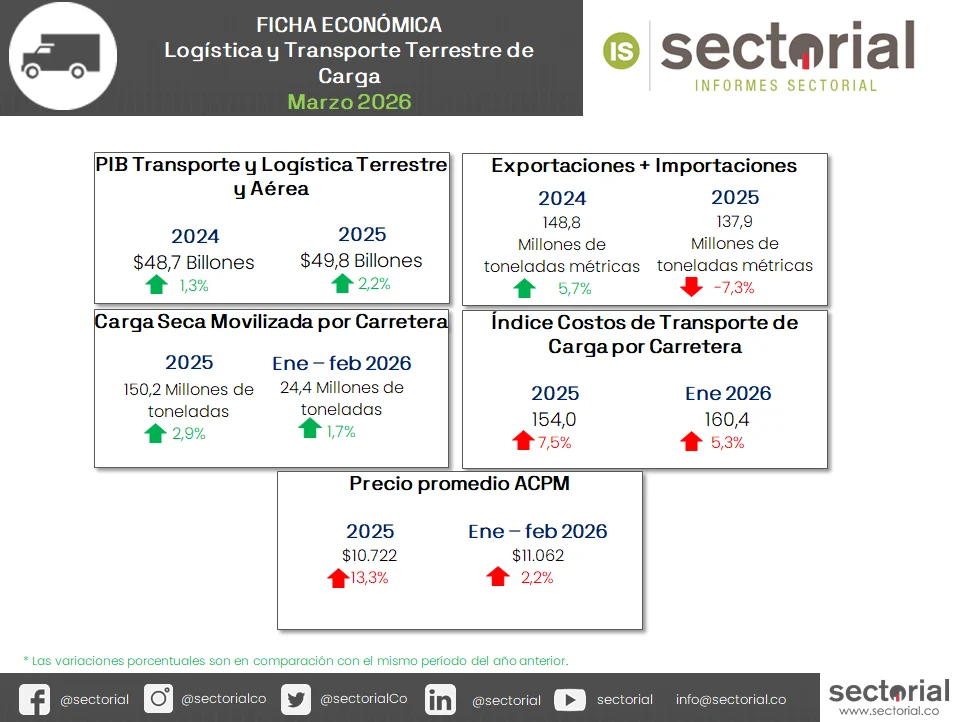

El sector de transporte y logística en Colombia consolidó una trayectoria de recuperación durante 2025, alcanzando un crecimiento real del PIB de 2,2 % impulsado por el dinamismo de las zonas francas y el consumo interno.

A pesar del aumento en la movilización de carga seca y la reactivación de los ingresos logísticos, la industria enfrenta una “encrucijada de ejecución” presupuestal y una crisis de infraestructura física que ha deteriorado corredores viales estratégicos.

El inicio de 2026 marca un cambio en la estructura de costos; mientras la presión de los combustibles cede, el fuerte ajuste del salario mínimo y los peajes se consolidan como los principales desafíos para la rentabilidad operativa. En un entorno de alta inseguridad y bloqueos persistentes, el sector debe priorizar la eficiencia logística y la modernización de flotas para mantener su competitividad.

La cadena logística colombiana ha experimentado una transformación acelerada con la expansión del comercio electrónico y las exportaciones no tradicionales, particularmente en agroindustria y manufactura. Las grandes operadoras logísticas han invertido en centros de distribución regionales, mientras que pequeñas y medianas empresas de transporte enfrentan dificultades para adaptarse. La conectividad multimodal entre puertos, aeropuertos y zonas francas sigue siendo crítica para competitividad internacional.

Las empresas transportadoras deben replantearse sus modelos de negocio frente a márgenes operativos comprimidos por costos fijos crecientes. La inversión en tecnología de rastreo, optimización de rutas y vehículos eficientes en consumo se convierte en imperativo competitivo. Simultáneamente, la consolidación sectorial acelerará, favoreciendo operadores integrales con capacidad financiera mientras margina actores medianos sin diferenciación estratégica clara.